Flåtbid er en af de farer, der lurer på mennesket i naturen. Desuden er denne trussel i dag aktivt på vej fra virkelig vilde områder til urbaniserede miljøer: folk rapporterer om angreb af disse parasitter i byparker, gårde, på sommerhuse og i køkkenhaver. I nogle områder kan sådanne bid i deres farlighed sagtens sammenlignes med en alvorlig sygdom eller en ulykke. Derfor kan en flåtforsikring være fuldt ud fornuftig, eller rettere sagt, det, der menes med en sådan forsikring.

Sagen er, at ingen forsikring naturligvis garanterer beskyttelse mod selve flåtbid, ligesom en brandforsikring ikke garanterer, at huset ikke brænder ned. Hvis det drejer sig om ejendomsforsikring, kan tabet sagtens dækkes af en forsikringsudbetaling. Men en sundhedstrussel, herunder fra et flåtbid, kan en forsikring ikke altid dække.

Erfaringen viser, at jo bedre en person forstår, hvilken trussel flåter udgør, jo bedre de kender disse parasitters biologi og de sygdomme, de overfører, desto mindre sandsynligt er det, at de tegner en sådan forsikring. Erfarne rejsende, turister, jægere og fiskere samt forskere, der studerer flåter og de infektioner, de overfører, tegner næsten aldrig sådanne forsikringer. De primære købere af disse policer er mennesker, der sjældent opholder sig i naturen. Hvorfor? Lad os se nærmere på det.

Er en forsikring nødvendig?

Uden tvivl vil en forsikring være nyttig, hvis en flåt bider den forsikrede person, inficerer dem med en infektion, og denne infektion fører til sygdom. Men hvis man ser nærmere på disse sygdommes karakter, virker rationaliteten af en sådan forsikring ikke længere så entydig.

I Rusland, Ukraine og Kasakhstan er der to væsentlige sygdomme, man kan blive smittet med ved et flåtbid — skovflåtsencefalitis og borreliose. Man kan ikke sige præcist, hvor stor sandsynligheden er for at blive smittet med mindst én af disse sygdomme efter et flåtbid.

Ifølge statistikker er selv i områder, der er farlige for skovflåtsencefalitis, i gennemsnit 6% af flåterne smittede med sygdommen. Undersøgelser viser, at efter bid af flåter, der er fundet inficerede med denne infektion, bliver i gennemsnit 4% af mennesker syge. Det vil sige, at sandsynligheden for, at skovflåtsencefalitis udvikler sig efter et bid af en enkelt flåt i et farligt område, er cirka 0,24% (24 tilfælde af sygdom pr. 10.000 bid, eller 1 tilfælde pr. 416 bid).

Standardudbetalinger fra forsikringer mod flåtbid er cirka 6.667-10.000 kr. Dette er et beløb, der er betydeligt for de fleste, men for at det bliver aktuelt, skal en person i gennemsnit bides af 416 flåter. Enig, der er næppe mange, der er så uforsigtige i naturen, at de lader sig bide af så mange flåter i løbet af deres liv.

Samtidig garanterer en forsikring slet ikke en vellykket helbredelse af skovflåtsencefalitis. I hvert fald ikke fordi der i dag ikke findes metoder til en garanteret fuldstændig helbredelse af denne sygdom. Sygdommens årsag er en virusinfektion, mod hvilken der ikke er udviklet etiologiske lægemidler, dvs. der er ingen midler, der garanteret kan undertrykke denne infektion i kroppen. Det betyder, at selv fuldt betalt behandling ikke altid ender godt.

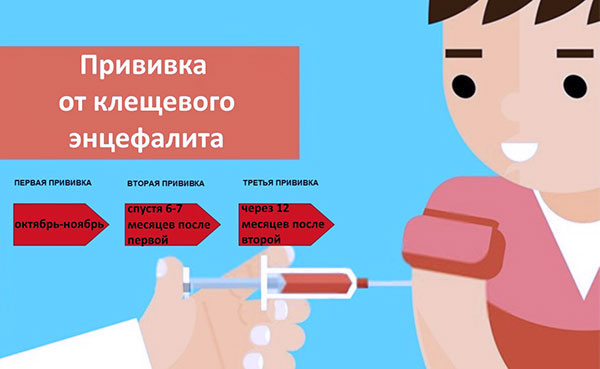

Derfor, hvis en person har risiko for at blive bidt af en flåt med skovflåtsencefalitis, er det mere hensigtsmæssigt at blive vaccineret mod skovflåtsencefalitis. Den giver en pålidelig garanti for, at sygdommen enten slet ikke udvikler sig efter et bid, eller at den selv ved udvikling vil forløbe i en mild, udvisket form og ende uden følger.

Vaccinationsskema for skovflåtsencefalitis.

Det er klart, at med en sådan vaccination er en forsikring ikke nødvendig.

Derfor er sandsynligheden for, at forsikringen kommer til nytte for en person, der sjældent opholder sig i naturen i et område, der er farligt for skovflåtsencefalitis, yderst lille. Og den giver ikke en pålidelig beskyttelse mod sygdommens følger. For mennesker, der på grund af deres arbejde eller hobby ofte må være i vildmarken, er det mere hensigtsmæssigt blot at blive vaccineret og slet ikke bekymre sig om skovflåtsencefalitis.

Specificiteten ved borreliose er lidt anderledes. Smitte med denne sygdom sker lidt oftere end skovflåtsencefalitis på grund af dens større udbredelse.

Hvis man ser på dem, der søger læge på grund af et flåtbid, bliver i gennemsnit 0,53% af de bidte smittet med skovflåtsencefalitis, mens omkring 1,5% bliver smittet med borreliose. Men hvis borreliose diagnosticeres i tide, i et tidligt stadie, og behandles korrekt, er behandlingen billig: den udføres ambulant med let tilgængelige antibiotika. Udgifterne til dette er:

- Én konsultation hos en infektionsmediciner (ifølge loven gratis, men i praksis giver man lægen 10-13 kr);

- Blodprøve for borreliose (inden for 200-300 kr på en offentlig klinik, 500-900 kr i private klinikker på niveau med Invitro).

- 10 tabletter doxycyclin (koster omkring 2 kr for en pakke).

Antibiotikum, der ordineres til behandling af skovflåtbåren borreliose.

I alt bliver det 30-110 kr. Det kan virke som om, at forsikringen stadig er billigere, og dækningssummen er langt større end udgifterne. Men her bør man igen huske på den minimale sandsynlighed for, at de 1-2 flåter, der kan bide en almindelig byboer i naturen i løbet af sommersæsonen, er bærere af borreliose.

Værd at vide

Baseret på statistiske data skal en person købe gennemsnitligt 174 forsikringer, for at én af dem kan bruges til behandling af borreliose. Prisen på disse forsikringer vil være ti gange højere end udgifterne til en korrekt behandling af Lyme-sygdom én gang i livet.

Hvis behandlingen startes for sent (på grund af diagnostiske fejl eller overtrædelse af behandlingsretningslinjerne), udbetales forsikringen enten slet ikke på grund af udløbet polices gyldighedsperiode, eller forsikringsudbetalingen viser sig at være ubetydelig i forhold til de beløb, patienten må bruge på kroniske uhelbredelige komplikationer.

Kort sagt er det mere sikkert at beskytte sig mod hjernebetændelse med en vaccine end at stole på en forsikring og risikere livet ved at blive behandlet, og det er billigere at behandle Lyme-borreliose, når den opstår, end regelmæssigt at købe en police specifikt mod den.

Men endnu vigtigere er det, at en standard offentlig sygesikringspolice (OMS) dækker alle udgifter til behandling af flåtbårne infektioner fuldstændigt.

At have en obligatorisk sygesikringspolice hjælper med at dække udgifterne til behandling af følgerne af et flåtbid.

Da de fleste russiske borgere har en sådan forsikringspolice, er det meningsløst at købe en ekstra flåtforsikring oveni. Af alle procedurer, der er nødvendige for diagnose og behandling af flåtbårne infektioner, dækker den offentlige sygesikringspolice kun ikke omkostningerne ved undersøgelse af selve flåten for infektioner. En sådan undersøgelse sammen med blodprøvetagning fra en vene koster omkring 10-20 kr, selv på dyre private klinikker. Er det værd at købe en forsikring for 10-12 kr, der skal dække disse udgifter ved et flåtbid?

Endelig, det allervigtigste: mennesker, der ofte og i længere tid opholder sig i vild natur, overholder beskyttelsesforanstaltninger, som meget pålideligt forhindrer angreb og bid fra flåter. Resultatet er, at sådanne erfarne naturforskere bliver bidt af flåter endnu sjældnere end mennesker, der tager på picnic én gang om året og ikke engang ved, hvordan man skal opføre sig for ikke at få parasitten på sig.

Man kan konkludere, at skovflåtforsikringer oftere tegnes af frygt og uvidenhed end af sikkerheds- og rationalitetshensyn. Man må også indrømme, at sådanne policer ofte sælges som en 'tillægsservice' til forskellige ydelser, og folk lægger ikke mærke til deres relativt lave pris. Som resultat er der efterspørgsel efter disse forsikringer, og det er nyttigt at vide, hvad man kan forvente af dem.

Ydelser og omkostninger dækket af forsikringspolicen

En standard specialforsikring mod skovflåt dækker alle omkostninger, den bidte person har til diagnostik og behandling af sygdommen. Specifikt beregnes forsikringsdækningen ud fra følgende sæt af betalte tjenester:

- Fjernelse af skovflåt på en klinik eller skadestue. På offentlige klinikker er denne service gratis, på private betales den og koster 13-20 kr. Hvis policen gælder på en specifik privat klinik, vil fjernelse af flåten der blive betalt af forsikringsudbetalingen;

Hjælp til fjernelse af skovflåt på offentlige sundhedsfaciliteter er gratis.

- Analyse af skovflåten for skovflåtbåren encephalitis eller borreliose. På offentlige laboratorier ved hospitaler koster testen for encephalitis 17-27 kr, separat for borreliose det samme, en kombinationsanalyse koster 33-40 kr. Skovflåtforsikringen dækker omkostningerne til denne service, en standard offentlig sygesikring gør det ikke. Faktisk er dette den eneste grund til at købe forsikring for personer med en offentlig sygesikringsaftale;

- Akut forebyggelse af skovflåtbåren encephalitis, hvis virussen findes i flåten. Ved borreliose udføres dette ikke;

- Indlæggelse ved udvikling af encephalitis eller en alvorlig form for borreliose, ambulant behandling af milde former for borreliose;

- Rehabilitering efter behandling, behandling af komplikationer forårsaget af skovflåtsinfektion.

Hver forsikring kan have nuancer: i nogle betales fjernelse af skovflåt eller undersøgelse af den ikke (hvilket faktisk ikke adskiller dem fra den offentlige sygesikring), i andre er listen over medicinske institutioner, hvor behandling er dækket, på en eller anden måde begrænset, og nogle policer har strenge geografiske begrænsninger. Alle disse nuancer skal tages i betragtning, og det er ikke altid let at gøre på tidspunktet for forsikringens tegning. For eksempel:

- En turist tegner en forsikring før en lang, vanskelig vandretur. En skovflåt bider ham den første dag af turen, og sygdommen udvikler sig på dag 8-9. Ofret, der befinder sig i et fjerntliggende og utilgængeligt område, kræver akut indlæggelse. I dette tilfælde vil den dyreste del af operationen – evakueringen af turisten fra ruten – ikke være dækket af forsikringen, da den ikke er inkluderet på listen over dækkede ydelser og koster mere end dækningssummen;

- Forsikringen tegnes dagen før en tur ud i naturen (f.eks. til et sommerhus). Næste dag bliver personen bidt af en skovflåt og søger behandling på en klinik, men klinikkens ydelser er ikke dækket af policen, fordi den først træder i kraft 5 dage efter tegningen;

- Den klinik, der leverer bestemte tjenester i en given by, er ikke nødvendigvis omfattet af den specifikke police. Derfor skal personen, der er blevet bidt, selv betale for klinikkens tjenester. Eller omvendt: En klinik i en bestemt by, som et specifikt forsikringsselskab samarbejder med, tilbyder måske ikke alle tjenester – for eksempel fjerner de ikke flåter eller tester dem for infektioner. Det må personen så gøre på andre institutioner for egen regning.

Herudover kan man i det mindste drage en vigtig konklusion: En forsikring bør kun købes efter en grundig gennemgang af betingelserne, herunder det med småt i bunden af policen eller på ekstra sider. Det vil sige, at man skal forberede sig i god tid, når man tegner sådan en forsikring, og bestemt ikke gøre det i en fart ved at købe det første, den nærmeste bank eller forsikring byder på.

Værd at vide

Det er meget svært at tegne en forsikring mod flåtbårne infektioner til et kæledyr. For det første er smitterisikoen højere, for det andet kan behandlingen være endnu mere kompliceret og dyr, især ved babesiose hos hunde. Derfor er det kun meget få forsikringsselskaber, der udvikler sådanne programmer til nogenlunde overkommelige priser.

Hvilke forsikringsmuligheder findes der egentlig – især i Danmark – og hvordan vurderer og sammenligner man dem? Lad os se på nogle eksempler.

Selskaber og banker, der tilbyder flåtforsikring

Stort set alle forsikringsselskaber og store banker, der arbejder med private kunder, tilbyder deres egne forsikringer i tilfælde af flåtbid. De mest populære er:

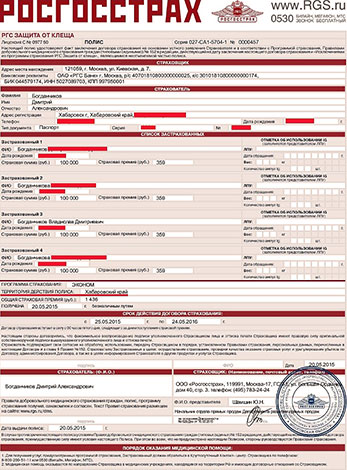

- «Flåtbidsforsikring» fra Rosgosstrakh. Prisen for en police for en person i 1 år er 31 kr. På grund af forsikringsselskabets store popularitet bruger mange mennesker dette program, hvilket har resulteret i et stort antal både positive og negative anmeldelser. Pr. december 2019 var bestilling og betaling af denne police på Rosgosstrakhs hjemmeside ikke tilgængelig;

Sådan ser en «Flåtbidsforsikring»-police ud fra Det Russiske Statsforsikringsselskab.

- Policen Antikleshch fra forsikringsselskabet «Nadezhda». Prisen afhænger af servicepakken, minimumsprisen er 17 kr. Den er især attraktiv, fordi selskabet primært opererer i Sibirien og Fjernøsten, med hovedkontor i Krasnojarsk – derfor tager policen hensyn til forholdene i de fleste byer og medicinske institutioner netop i de encephalitis-risikoområder;

- Policen «AlfaKljeshch» fra Alfaforsikring. Den er interessant, fordi den til en relativt lav pris (25 kr for en 30-årig bosiddende i Krasnojarsk) giver en dækning på 67.000 kr;

- Forsikringen «Antikleshch» fra VSK. Den er bemærkelsesværdig på grund af alvorlige regionale begrænsninger – policen gælder kun i områder, der er erklæret endemiske af Rospotrebnadzor;

- «Persona Antiklæge» fra Sogaz er en af de dyreste. For en 30-årig køber vil en aftale med en dækningssum på 3.333 kr koste 37 kr, og en aftale på 6.667 kr vil koste 73 kr.

Nøgledata for de forskellige tilbud er samlet i nedenstående tabel:

| Selskab | Program | Alder for forsikrede | Pris (eller prisinterval), kr | Dækning (eller interval), kr | Gyldighedsperiode | Policens ikrafttræden |

| Rosgosstrakh | Forsikring mod flåtbid | 0–75 år | 300-1250 | 6.667–33.333 | 1 år | Angives ved tegning |

| Nadezjda | Antikvalster | 250-1400 | 3.333–10.000 | 1 år | 5. døgn | |

| Alfastrakhovanie | AlfaKlæge | Ingen begrænsninger | 190 — børn fra 240 — voksne | 1000000 | 1 år | 5. døgn |

| VSK | Antikvalster | 1–75 år | 1 år | 3. døgn | ||

| Sogaz | Persona Antiklæge | 0–81 år | 420-7000 | 20.000 — 33.333 | 1 år | |

| VTB | Forsikring mod flåtbid | Alle | 220-300 | 100 000 | 3–9 måneder | |

| Sberbank | Beskyttelse mod flåt | 3–65 år | 470 | 100 000 | 1 år | 6. arbejdsdag |

| RESO | 200-500 | 13 — 33.333 | ||||

| Ingosstrakh | Antikvalster | Ingen begrænsninger | 250 | 1000000 | 1 år | |

| Astra-Metall | Ingen begrænsninger | 100-600 | 6.667 — 166.667 | 1 år |

På lignende vilkår forsikrer også andre selskaber kunder: Energogarant, Yuzhuralasko, Simaz Med, bank UralSib, Vyatka bank, Yugoria, Tinkoff Forsikring, Renæssance og andre. Nogle af disse policer dækker kun bestemte regioner, mens andre opererer i hele Rusland.

Mange af disse forsikringer kan tegnes hos agenter eller i organisationer, der samarbejder med flere selskaber. For eksempel kan man i et posthus hos Ruslands Post vælge og tegne en police fra Rosgosstrakh, VTB, VSK og andre forsikringsselskaber.

En forsikringspolice fra mange forsikringsselskaber kan også tegnes i filialer af det russiske statslige selskab «Ruslands Post».

Som regel er priserne for børneforsikring på alle programmer lavere end for voksne. Når en police tegnes for hele familien, tilbyder forsikringsselskaberne desuden typisk visse rabatter, og nogle gange udstedes børnepolicer gratis op til en vis alder, når hele familien forsikres. De specifikke betingelser bliver løbende revideret og ændret, og derfor bør de afklares umiddelbart før forsikringens tegning.

Det er vigtigt at huske den detalje, at policen ikke træder i kraft med det samme. Det betyder, at det for det første ikke er muligt at møde op i forsikringsselskabet med en flåt, der allerede har bidt sig fast under buksebenet, få en police, få flåten analyseret, gennemgå behandling og få erstatning. For det andet er det ikke muligt at tegne en police i dag og roligt tage på picnic i morgen.

Inden policen betales, bør man også altid kontrollere listen over medicinske institutioner, hvor behandling er mulig under denne forsikring, samt muligheden for at modtage bestemte ydelser på disse klinikker. Det er meget almindeligt at høre anmeldelser om, at folk ikke kunne få bestemte ydelser på klinikker, som policen dækkede.

Anmeldelse

Jeg tegner aldrig mere en police hos Rosgosstrakh. Rædselsfuld service, rædselsfuld kvalitet af ydelserne, ingen omsorg for de forsikrede. Jeg forsikrede hele familien, det blev til 113 kr for fire personer. Vi besluttede at forsikre os mod flåter, fordi vi begyndte at være regelmæssigt på landet, plus den lille rejste i lejr. Ifølge løfterne var alt bare perfekt. Men i virkeligheden… Sønnen kom direkte fra en gåtur med en flåt på benet. Jeg ringer på telefonen, der står i policen, hører musik i cirka 6 minutter, operatøren svarer. Jeg spørger: hvilket hospital skal jeg tage ungen til, så de kan fjerne den og sende den til analyse. Han tilbyder at forbinde mig til en læge. Hvorfor? Uforståeligt. Jeg venter. Holder det ikke ud. Lægger på. Ringer igen. En anden operatør siger det samme. Jeg begynder at blive vred, forklarer, at jeg allerede én gang ikke blev forbundet. Hun svarer som en robot, at alle operatører er optaget. Forbinder til lægen. Hører musik. Lægen svarer, lyder som omkring 80 år gammel. Siger, kig på internettet, hvilken klinik i din by der fjerner flåter. Jeg holder det ikke ud, begynder at råbe ad hende, siger, jeg købte policen ikke for at søge efter adresser på internettet. Lover at finde ud af det og ringe tilbage. Ringer 2 timer senere (!). Siger, skriv adressen: Krasnojarsk… Hvilket Krasnojarsk, jeg er i Novosibirsk. De går for at søge i Novosibirsk. Ringer en halv time senere. Giver adresse og telefonnummer. Jeg ringer til klinikken, de siger muntert, at de ikke fjerner flåter og ikke udfører undersøgelse, og at de kun giver immunoglobulin efter forsikringen efter et brev fra forsikringsselskabet. Jeg ringer til RGS, bander over dem alle, spørger, hvorfor policen angiver dækkede ydelser som fjernelse og undersøgelse, men i virkeligheden findes de ikke. De svarer igen, sender en halv time senere et brev til…, hvad tror du? Fjernelse af flåt og undersøgelse, som ingen på deres klinik udfører! Ikke mennesker, men idioter! Jeg ringer igen, kommer til den første operatør, skælder ud, de forbinder mig til lægen, råber ad hende. De sender mig et brev om administration af immunoglobulin. Jeg bander, fjerner selv flåten fra den lille, smider den i en krukke, kører til klinikken, når det lige inden laboranten går, barnet får immunoglobulin. Det er i strid med alle instruktioner, uden resultater af flåtanalyse! Og først i morgen tager jeg flåten til analyse, på egen regning, fordi Rosgosstrakh ikke samarbejder med laboratoriet i Novosibirsk, der udfører denne analyse. Kort sagt, hvis du har brug for forsikring mod flåtbid, så vælg noget som helst andet end RGS. Næste år gør vi det hos Kolymskaja.

Pavel, Novosibirsk

Den forsikredes adfærdsregler ved indtræden af en forsikringsbegivenhed

I den udstedte police fremgår det klart, hvad der i dette tilfælde er en forsikringsbegivenhed. Som regel, i de fleste situationer, er det flåtens sugning, sjældnere kun en sygdom forårsaget af flåtbåren infektion, hos nogle forsikringsselskaber begge dele.

Hos de fleste forsikringsselskaber gælder kun flåtens sugning som en forsikringsbegivenhed.

Afhængigt af forsikringsvilkårene kan forsikringsselskabet enten betale for udgifter forbundet med fjernelse af skovflåten, analyse for infektioner og efterfølgende forebyggelse og behandling, eller sørge for, at al denne service er gratis, hvis den bidte har en police eller et garantibrev.

Hvis servicen udføres i henhold til policen, skal personen blot henvende sig til en af de sundhedsinstitutioner, der er angivet i policen, fremvise den og modtage de nødvendige ydelser. Hvis visse ydelser (f.eks. fjernelse af skovflåt) udføres på et separat skadestuecenter, vil klinikken henvise til det center, som det specifikke forsikringsselskab samarbejder med.

Hvis ydelserne leveres mod et garantibrev, skal du ved en skadeshændelse ringe til forsikringsselskabets kundeservice og anmode om et sådant brev. Det sendes normalt via e-mail inden for 1-2 timer.

Værd at vide

Det er vigtigt at forstå forskellen mellem at aktivere policen og at anmelde en skadeshændelse. Aktivering af policen sker, efter at den forsikrede har modtaget den, og aktiveringstidspunktet anses for at være tidspunktet for, hvornår forsikringen træder i kraft. Henvendelse til forsikringsselskabet ved en skadeshændelse kan ske når som helst i policens gyldighedsperiode, men først efter at policen er blevet aktiveret. Hos mange forsikringsselskaber kan man bestille, betale og aktivere policen online uden at besøge et kontor eller tale med agenter.

Hvis forsikringen dækker den forsikredes udgifter, skal han eller hun opbevare alle kvitteringer modtaget på klinikken, skadestuecenteret og laboratoriet og derefter indsende dem til forsikringsselskabet for godtgørelse.

Generelt bør fremgangsmåden ved et skovflåtbid være som følger:

- Fjern skovflåten selv så hurtigt som muligt – jo hurtigere den fjernes, desto mindre er risikoen for infektion;

- Såret på bidstedet desinficeres med et antiseptisk middel – jodopløsning, brillantgrønt eller brintoverilte;

- Skovflåten lægges i en lukket beholder, den må ikke klemmes eller dræbes, og den må ikke overhældes med alkohol;

Efter fjernelse af skovflåten skal den lægges i en lukket beholder til videre undersøgelse.

- På det nærmeste apotek købes en beholder til urinprøve, og skovflåten lægges i den;

- Hvis forsikringen kræver et garantibrev, ringer den bidte eller hans/hendes forældre til forsikringsselskabets kundeservice og anmoder om et sådant brev;

- Derefter bringes skovflåten til et laboratorium for at blive undersøgt for infektioner. Ideelt set testes den for alle infektioner, herunder Krim-Kongo-hæmoragisk feber og ehrlichiose, men i praksis er det tilstrækkeligt kun at teste for encephalitis eller for encephalitis og borreliose;

- Efter modtagelse af analyseresultaterne (normalt dagen efter aflevering af skovflåten) gennemgås de af en infektionsmedicinsk læge;

- Hvis flåten er inficeret med hjernebetændelse (encefalitis), får den bidte straks immunglobulin som akut forebyggelse. Udvikler der sig senere sygdom, indlægges patienten på hospitalet til behandling.

- Hvis flåten er inficeret med borreliose (Lyme-sygdom), får patienten enten behandling efter symptomdebut, eller også tages der en blodprøve efter 1 måned for at påvise antistoffer mod borrelia. Ud fra resultatet af denne prøve ordinerer lægen forskellig behandling.

- Hvis forsikringen dækker udgifter til allerede foretagne betalinger, sendes alle kvitteringer fra behandlingen eller forebyggelsen til forsikringsselskabet, som derefter udbetaler erstatning til den forsikredes konto.

Forsikringer med en stor dækningssum (over 33.000 kr) indeholder normalt bestemmelser om betaling for ydelser i forbindelse med rehabiliteringsbehandling, kompensation ved udvikling af invaliditet og uarbejdsdygtighed samt kompensation til pårørende efter den forsikredes død, hvis disse situationer er forårsaget af en flåtbåren infektion opstået efter forsikringens tegning.

Hvis behandlingsudgifterne overstiger forsikringssummen, skal den forsikrede selv betale differencen.

Hvad du skal gøre, hvis du ikke har en forsikring

Lad os nu beregne, hvordan et standardforløb for behandling af flåtbåren hjernebetændelse og borreliose vil foregå, og hvad det vil koste, hvis du ikke har en forsikring, og den bidte selv betaler for alle ydelser. Officielt er disse ydelser gratis i Rusland og andre postsovjetiske lande, men i praksis betales de enten frivilligt eller efter en uofficiel prissætning på sundhedsinstitutionen.

Rækkefølgen af handlinger vil i dette tilfælde være den samme som ovenfor, med den eneste forskel, at der ikke vil være nogen trin med kontakt til forsikringsselskabet.

Så efter at have opdaget en flåt, der allerede har bidt sig fast i huden:

- Den bidte eller personer i nærheden fjerner flåten selv så hurtigt som muligt for at mindske risikoen for infektion.

- Flåten transporteres i en beholder til laboratoriet. En urinprøvebeholder koster 1-2 kr, analyse af flåten for flåtbåren hjernebetændelse koster omkring 27-47 kr afhængigt af klinikken, analyse for borrelia koster det samme, og en kombineret analyse koster 33-67 kr.

I laboratoriet undersøges flåten for tilstedeværelsen af virus for flåtbåren hjernebetændelse og infektion med borrelia.

- Dagen efter indsendelse af flåten kan du få resultaterne og tage dem med til en infektionsmediciner. Denne læge fortolker resultatet og siger, om der er behov for akut forebyggelse mod hjernebetændelse. En konsultation hos en infektionsmediciner koster afhængigt af klinikken mellem 13 og 40 kr.

- Hvis flåten var inficeret med skovflåtsencephalitisvirus, skal den bidte person have indsprøjtet specifikt immunglobulinserum til akut forebyggelse af sygdommen. Dette skal gøres senest 4 dage efter bidet, og jo før, desto mindre er risikoen for at blive syg ved infektion. Prisen for immunglobulin er cirka 47-53 kr pr. ampul, og den bidte får doseret 1 ampul pr. 10 kg kropsvægt. En voksen mand har brug for omkring 8 ampuller (op til 433 kr). Derudover kan selve indsprøjtningen på behandlingsrummet koste 3-7 kr;

- Hvis flåten var inficeret med borreliose, men den bidte ikke har udvist tegn på sygdom, skal der cirka en måned efter bidet tages en blodprøve fra en vene for at teste for antistoffer mod borrelia. Prisen for en sådan test er omkring 27 kr. Derefter følger en ny konsultation hos en infektionsmediciner, som ud fra resultaterne vurderer, om sygdommen udvikler sig eller ej. Det koster yderligere 13-40 kr.

Ved udvikling af encephalitis eller borreliose bliver udgifterne uforudsigelige. I det mildeste tilfælde – typisk borreliose med kort inkubationstid og tydelige symptomer – skal patienten købe antibiotika (cirka 7-20 kr), tage kuren og vise sig for infektionsmedicineren mindst 2 gange samt efter en bestemt periode tage en ny blodprøve, så lægen kan bekræfte, at sygdommen er helbredt.

I mere alvorlige tilfælde kan det være nødvendigt med genoplivningsforanstaltninger, administration af stød-doser af immunstimulerende midler, yderligere symptomatisk behandling, langvarigt hospitalsophold og rehabiliterende behandling. Nogle gange overstiger de dermed forbundne udgifter forsikringsdækningen, i enkelte situationer endda flere gange.

Ikke desto mindre er sådanne situationer ret sjældne, og de opstår som regel på grund af uforsigtighed og manglende overholdelse af regler for ophold i naturen på encephalitis-farlige steder. Folk, der bekymrer sig om flåtforsikring, opfører sig typisk forsigtigt, træffer rettidigt de nødvendige foranstaltninger, og deres situation udvikler sig ikke til alvorlig sygdom.

Er flåtforsikring obligatorisk, og hvornår kan man undlade den?

Ifølge loven kan flåtforsikring aldrig og ingen steder være obligatorisk. Det er den offentlige sygesikring (OMS), der er obligatorisk, og den dækker fuldt ud alle udgifter i forbindelse med behandling af flåtbårne infektioner (bortset fra analyse af selve flåten for patogener).

Ikke desto mindre tvinger private virksomheder ofte kunder til at tegne flåtforsikring, når de leverer visse tjenester.

For eksempel er der kendte tilfælde, hvor et rejsebureau for at udstede en turistrejse til Altaj, Sydural, Jakutien eller Fjernøsten krævede, at man blandt andre dokumenter fremviste en flåtforsikring.

Tilsvarende indgår flåtforsikringer nogle gange på listen over obligatoriske dokumenter for at sende børn til sommerlejr eller for at arrangere jagt-, fisketure eller andre aktiviteter i naturen. Selvom dette er ulovligt, foretrækker mange kunder (især forældre til børn, der sendes i lejr) at købe en police for et lille beløb og undgå konflikt med tjenesteudbyderen.

Ofte kræver arrangører, når børn sendes i sommerlejr, forsikringer mod flåtbid, men dette er ulovligt.

Der er også tilfælde af åbenlyst 'prakkeri' af flåtforsikring. Den bliver fx ofte tilføjet som ekstra til DØSASFO (DOSAGO), fordi den obligatoriske ansvarsforsikring (OSAGO) er tabsgivende for de fleste forsikringsselskaber. Nogle gange tvinger de en til at tegne en sådan forsikring som en ekstrabyrde, når man ordner forskellige rejse- og feriedokumenter, i håb om at køberen bare overser den eller ikke tillægger den betydning.

Anmeldelse

Jeg har altid troet, at flåtforsikring var noget i stil med forsikring mod tyreangreb. Altså et lovligt dække for bestikkelse. Men for nylig hørte jeg fra en ven, der arbejder i oliebranchen, at de alle tvinges til at tegne sådanne forsikringer før deres vagtperiode. Jeg tror, han arbejder i det autonome område Jamalo-Nenetskij, men bor i Moskva. Hos dem kan man simpelthen ikke tage på vagt uden en sådan forsikring, selv om vinteren, når der slet ikke er flåter. Der gik endda rygter om, at en af fyrene om sommeren fik hjernebetændelse under en rekognoscering i tajgaen. Han blev lam i benene, er nu invalid, men forsikringen dækkede al behandling, og han fik endda en form for kompensation for invaliditeten.

Sergej, Sankt Petersborg

Uanset hvad, kan flåtforsikring officielt aldrig være obligatorisk. Hvis den tilbydes sammen med andre dokumenter, skal den forsikrede selv give samtykke til tegningen. Ellers er det ulovligt at påtvinge en sådan service, og man kan roligt nægte det.

Betaler forsikringsselskaber ud på 'anti-flåt' policer

Der findes ingen entydig og fuldstændig statistik over udbetalinger og 'manglende udbetalinger' fra forsikringsselskaber vedrørende flåtforsikringer. Der er dog mange brugeranmeldelser, som tilsammen giver et rimelig objektivt billede.

Generelt betaler forsikringsselskaberne i de fleste tilfælde pligtopfyldende forsikringssummerne, når en forsikringsbegivenhed indtræffer. Jo større selskabet er, desto færre tilfælde er der af afvisning af udbetaling. Men der kan også opstå problemer i store selskaber. For eksempel kan samarbejdet med lægeinstitutioner i små byer være dårligt udviklet, hvilket giver kunderne tilsvarende problemer: umulighed i at få del af ydelser via forsikringen, vanskeligheder i samspillet med selve forsikringsselskabet i den ene eller anden situation.

Problemer med udbetalinger kan også opstå, hvis sygdommen ikke er entydigt forbundet med et flåtbid. For eksempel fandt man ikke parasitten hos den forsikrede, men han blev diagnosticeret med hjernebetændelse. Da der findes en alternativ smittevej via mælk fra inficerede geder og køer, kan forsikringsselskabet i en sådan situation afvise at betale for behandlingen med henvisning til, at forsikringsbegivenheden – et flåtbid – ikke er indtruffet.

Smitte med skovflåtbåren hjernebetændelse via mælk fra geder og køer betragtes af de fleste forsikringsselskaber ikke som en forsikringsbegivenhed.

Direkte svindel af kunder forekommer yderst sjældent.

Anmeldelse

Jeg tager på ture hvert år, i flåt-områder mindst hvert andet år. Jeg tegner regelmæssigt forsikring. Tidligere forsikrede jeg hele familien, men nu er min kone dækket af den offentlige sygesikring, og børnene får den gratis. Derfor køber jeg kun en forsikring hos Alfa Forsikring til mig selv. Jeg har haft én forsikringsskade, og den skete ikke på en tur, men bare i vores sommerhus, hvor jeg fangede en borrelia-flåt. Jeg gjorde alt efter bogen, fik den testet, og de fandt borrelia i flåten, men den havde endnu ikke nået at suge sig fast. Jeg fik ordineret antibiotika, tog hele kuren og blev ikke syg. Alt var gratis efter fremvisning af police.

Jevgenij Ruzberg, Miass

Erfarne naturopleveres mening

Endelig, for at få information fra første hånd, stillede vi vores kolleger og bekendte, som ofte på grund af arbejde eller kald er ude i naturen, spørgsmålet om, hvorvidt de tegner flåtforsikring. Og her er, hvad de fortalte os...

Har aldrig i mit liv tegnet en sådan forsikring. Hvert år tager jeg 5-6 gange ud i felten, både med studerende og alene – for at indsamle materiale. Har mange gange fjernet flåter fra mig selv. Men vores region er ikke farlig med hensyn til hjernebetændelse, og borrelia har jeg aldrig 'fanget' (eller måske har jeg, da jeg var yngre, hvem kan huske, hvad der gav feber dengang). På en måde synes jeg ikke, at denne trussel er alvorlig nok til regelmæssigt at betale for en forsikring.

Nikolaj Dmitrievitj Vasko, lektor i zoologi, entomolog

Både da jeg boede i Rusland, og efter flytningen til USA, tegnede jeg ikke flåtforsikring. I Rusland havde jeg ikke råd, i USA dækker en standard sundhedsforsikring behandling af alle flåtbårne infektioner. Derudover arbejdede jeg selv med flåter; vi studerede udbrud af Rocky Mountain plettet feber og arbejdede i flere sæsoner på sletter, der bogstaveligt talt vrimlede med flåter. Selvfølgelig havde jeg fremragende beskyttelse mod flåter, men selv hvis en af parasitterne nåede min hud, og jeg blev smittet, ville forsikringen dække. Så vidt jeg ved, er der i Rusland nu en offentlig sygesikring, som gør specielle flåtforsikringer overflødige.

Aleksandr Mojgasj, ph.d.-studerende ved University of Tennessee

Jeg anser flåtforsikring for et rent kommercielt og næsten ubrugeligt produkt. I naturen udgøres truslerne ikke kun af flåter, men også af mange andre faktorer, hvoraf nogle er langt farligere. Når jeg tager på tur i Altaj eller Sajanbjergene, er de største farer for mig mulige skader, risiko for forbrændinger og vejret. I hele mit liv har jeg fjernet flåter fra mig selv, måske fem gange. Det skete altid under forhold, hvor det fysisk var umuligt at få dem testet eller komme til en klinik – hundredvis af kilometer fra nærmeste bebyggelse. Hvis jeg blev syg efter sådan en hændelse på en tur, tvivler jeg på, at behandlingen ville blive dækket af forsikring. Selvom jeg ikke ved det med sikkerhed. Under alle omstændigheder tager jeg hvert par år en vaccine mod skovflåtbåren hjernebetændelse og sover trygt på ture uden nogen forsikring.

Pavel Ozortjak, mester i bjergvandring

Jeg rejser 5-6 måneder om året, for det meste til steder, hvor mennesker sjældent eller aldrig kommer. En gang om året prøver jeg at tage til Arktis, hvert år besøger jeg tropiske skove, og jeg arrangerer jævnligt ekspeditioner og ture til taigaen i Sibirien eller Canada. Disse steder er hjem for et væld af forskellige parasitter, og flåter er ikke de farligste eller mest talrige. Der er igler, fluer, sandlopper, malariamyg, klæger og bremser. Derfor er man nødt til at beskytte sig med meget kraftige midler, lige fra repellenter med DEET til specialtøj. Alle disse midler giver, når de bruges korrekt, en meget pålidelig beskyttelse. Resultatet er, at i hele mit liv og med tusindvis af kilometer i vilde skove er jeg kun blevet bidt af flåter måske 2-3 gange. Hvis jeg skulle forsikre mig mod dem og alle de andre parasitter hver for sig, ville jeg ikke engang komme uden for bygrænsen – der ville ikke være nogen penge tilbage. Derfor tegner jeg aldrig specifikke forsikringer, undtagen når jeg har brug for en visum, og forsikringen er påkrævet. Jeg er ikke sikker på, at det er helt rigtigt, men jeg har en standardforsikring, plus jeg har evnen til at undgå almindelige trusler. Så jeg ser ikke behovet for en flåtforsikring.

Igor Matienko, zoolog, rejsende

Hvis du, kære læsere, har erfaring med at tegne og især bruge en flåtforsikring, så del den i kommentarerne nedenfor. Det vil være meget nyttigt for andre besøgende på vores hjemmeside, som kun er ved at beslutte, om de skal tegne en forsikring eller ej.

Nyttig video om vaccination mod skovflåtbåren encephalitis

Videoinformation: hvordan man undgår at betale for meget for behandling efter flåtbid